請求書を発行する最適なタイミングは、一般的に「商品の納品時」または「サービスの提供完了時」ですが、継続的な取引では「月末などの締め日」にまとめて発行するのが通例です。「いつ送るのが正解?」「マナー違反にならないか不安」と、発行時期の判断に迷ってしまう担当者の方も多いのではないでしょうか。

この記事を読めば、都度方式と掛売方式の使い分けといった「発行タイミング」の正解から、インボイス制度に対応した必須記載項目、ミスを防ぐための効率化のコツまでが具体的にわかります。取引先との信頼関係を損なわず、スムーズな入金を実現するための基礎知識をマスターしましょう。

請求書とは?発行の役割と重要性

請求書とは販売先に対して代金の支払いを正式に依頼するための文書であり、ビジネスにおいて欠かせない書類です。この書類は商品やサービスの提供内容を明確化させ、取引内容や金額に関しての認識をお互いに合わせていく役割を担います。そのため、正確な請求書を発行することで誤解やトラブルを未然に防ぎ、スムーズな取引が可能となります。

また、請求書は単なる取引記録以上の役割も果たします。正確かつタイムリーに発行することは、取引先に対する誠実さの証であり、信頼関係を構築する重要な要素となります。2023年10月1日にスタートしたインボイス制度によって、取引先が希望した場合には「適格請求書発行事業者」は上記制度に対応した請求書の発行が義務付けられました。

そのため、ビジネスを円滑に進めて信頼性を向上させるためにも、請求書を正しく発行することは一層重要となっています。

関連記事 今さら聞けない「インボイス制度」ってなに? シリーズ1

請求書作成の基本事項

取引の透明性を保つことでトラブルを防ぐ役割を担う請求書ですが、「どのように作成するべきか分からない」と悩む方も多いのではないでしょうか。本章では、請求書作成の基本事項を簡単に解説します。必要な記載項目を押さえることで、正確で信頼性の高い請求書を作成しましょう。

記載項目

請求書の目的は「販売先に対して商品やサービスの料金を、期日通りに支払ってもらうよう促すこと」です。たとえ請求書を発行したとしても、相手先からの入金がなければ取引は完了しません。確実に支払いをしてもらうためにも法律やビジネスマナーに基づき、以下の項目を正確に記載する必要があります。

① 請求書の宛先(社名・部署・担当者など)

取引先の正式名称と担当者名を記載します。法人の場合は「株式会社」などの正式名称を略さないことが重要です。

② 発行者の氏名および登録番号

自社の正式名称、住所、連絡先を記載します。2023年に施行されたインボイス制度では適格請求書を発行するために、発行者の登録番号の記載が必須となります。

③ 請求番号

請求書を識別するための管理上の目的で付けます。請求書番号を付けることで取引履歴が後から追跡しやすくなり、確認を行う際に特定しやすいメリットがあります。複数枚の請求書をまとめて発行する場合は、代表番号と枝番号を活用することで作成や区分けがスムーズになります。

④ 発行日

請求書の作成日ではなく、実際に発行する月初や相手先の締め日に合わせた日付を記載します。支払い期日や会計処理に影響を与えるため、正確に入力しましょう。

⑤ 請求内容(取引内容・取引日)

商品やサービスの名称、数量、単価、取引日などの詳細を具体的に記載します。相手にとってわかりやすく、簡潔にまとめることがポイントです。

⑥ 消費税額

税抜金額、消費税率、税込金額を明確に記載します。インボイス制度対応のため、税率ごとに区分した入力が必要となります。

⑦振込先口座情報

支払いに使用する銀行口座情報を正確に記載します。特に支店名や口座名義は間違いがないよう確認しましょう。また振込先は、請求書を発行するたびに必ず記載することが重要です。

⑧支払い期日

支払いを完了する期限を明確に設定します。契約時に支払い期限を決めておくことが、スムーズな支払いにも繋がります。

その他の項目として、振込手数料が支払い側の負担となる場合は、その旨を明確に記載することが大切です。また、未収金の繰越がある場合なども、取引先に誤解が生じないよう具体的に明記する必要があります。

フォーマット

請求書は必要な項目が揃っていればフォーマットは自由です。そのため、統一されたテンプレートを使用することで、請求書作成を効率化できます。ただし、取引先によっては原本での送付が求められたり、請求項目を詳細に記載したりと、相手のルールに合わせる必要があります。取引先が増えるとフォーマットの種類も増えるため、円滑に発行業務を進めるにもフォーマットはしっかりと管理しましょう。取引先ごとに素早く引き出せるように準備しておくと便利です。

角印

紙ベースの請求書には、発行者の角印を押すことで、正式な書類としての信頼性を高めることができます。日本企業では古くから請求書に角印を押印する習慣が根付いており、押印された請求書の方が正式な文書として受け取られる傾向があります。法律上、押印は義務ではありませんが、スムーズな取引のためにも押しておくことをおすすめします。

一般的に、企業の場合は社名の横に角印を押すのが基本ですが、個人事業主の場合は氏名の横に認印を押すだけで問題ありません。また、Excel やWordなどで請求書を作成する場合は、電子印鑑を使用する方法や、作成した請求書を印刷して、実際に印鑑を押して郵送する方法があります。

封筒の書き方

会社や担当部署宛てに書類を送る場合、宛名欄にはまず社名や部署名を記載し、その下に「御中」と書くようにします。もし、役職や肩書のある方に送る際には、社名と部署名を記載した後、次の行に役職と氏名を順に記入します。担当者宛ての場合には、社名と部署名を記載して次の行に氏名を書きましょう。

また、請求書を送付する際には、封筒に必ず「請求書在中」と明記してください。これにより封筒の中身が一目で分かり、他の書類に紛れて見落とされたり、開封が遅れてしまったりすることを防ぐことができます。

請求書発行のタイミング

作成が完了した後は請求書の発行作業となります。発行のタイミングは支払いが円滑に行われるかどうかを左右する重要なポイントです。発行が遅れると、入金が遅延し、結果としてキャッシュフローに悪影響を及ぼす可能性があります。また、取引先の業務ルールに合わないタイミングで請求書を発行すると確認や処理が遅れる原因となりますので、適切なタイミングでの発行が大切です。

一般的に、請求書は受注や納品前に発行されることはありません。通常、請求書の発行や送付は、納品と同時、または納品後に行われます。企業間取引では都度方式と掛売方式という2つの請求方法があり、それぞれの特徴や適した場面を把握することが重要です。

都度方式

都度方式とは、商品やサービスの提供が完了するたびに請求書を発行する方法です。この方式は、納品やサービス完了と同時に請求書を送付するため、迅速な支払いを促進できます。個別取引や小規模な案件に適しており、次のような状況でよく採用されます。

・1 回限りの取引が多い場合

・取引金額が比較的少額の場合

・契約上、納品やサービス完了後すぐに支払いが求められる場合

取引ごとに請求を行うため、会社の資金繰りをコントロールしやすいのがメリットです。ただし、一方で、請求業務も個別処理となる場合が多く、効率的な作業が必要となります。作成や発行に手間がかかる場合は、請求書作成ツールなどを利用すると便利です。

掛売方式

掛売方式とは、一定期間の取引をまとめて請求書を発行する方法です。たとえば、月末締め翌月末払いの契約では、月末にすべての取引を1 通の請求書として発行します。この方式は、請求業務を一度にまとめられるため、複数取引や継続的な案件に向いており以下のような場面で活用されます。

・複数の取引が多い場合

・取引金額が比較的高額の場合

・契約上、長期にわたって取引が見込める場合

一定期間の取引をまとめて請求を行うため、請求業務の効率化に大きく繋がることがメリットです。また、複数の請求書を一括で処理できるため、取引先にとっても管理しやすいという利点があります。しかし、取引先との信頼関係が十分でない場合は、支払い遅延や貸し倒れの発生などで、企業経営に悪影響を及ぼす可能性があります。そのため掛売方式を採用する際は、取引先の信用度を事前に確認して、信頼関係を築くことが重要です。また、必要に応じて債権保証サービスを利用することを検討すると、貸し倒れ時の損失を最小限に抑えられるため安心して掛売方式を導入できます。

請求書発行時の注意点

請求書は、取引先との信頼関係を築く上で重要な役割を果たす書類です。そのため、作成や発行の際に発生する小さなミスが、支払い遅延やトラブルの原因になることもあります。本章では、請求書発行時に気を付けるべき注意点と、万が一トラブルが発生した際の対応策をご紹介します。これらをしっかりと押さえて、適切な請求書発行を心がけましょう。

作成発行時のトラブル

請求書作成や発行の際には、以下のようなトラブルが発生することがあります。

①記載内容の不備や誤り

金額の誤記や必須項目の漏れは、取引先の混乱や支払いの遅延を招きます。振込先口座情報の記載漏れや消費税額の計算ミスには注意が必要です。

②発行タイミングの遅れ

請求書の送付が遅れると支払い期日が後ろ倒しになり、キャッシュフローに直接的な悪影響を及ぼします。さらに、入金予定を基に立てた資金繰り計画が崩れ、自社が資金不足に陥るリスクも高まります。適切なタイミングで請求書を発行することは、健全な経営を維持するために欠かせません。

③取引先のルールやフォーマットの不一致

取引先ごとに異なる請求書フォーマットや送付方法に対応できないと、再発行を求められることがあります。支払い遅延にも繋がるため、事前に取引先のルールを確認しておくことが重要です。

トラブル発生時のフォロー対応

万が一、請求書に記載漏れや誤りが見つかった場合は、取引先にお詫びの一報を入れたあとで速やかに修正した請求書を再発行します。この際には、以下の対応を行うと丁寧です。

①お詫びの連絡

電話やメールにて、記載ミスがあったことを簡潔に説明して謝罪します。

②お詫び状の添付

訂正後の請求書を送付する際には、お詫び状を同封または添付します。お詫び状には、具体的な誤りの内容と修正した旨を記載して、再発防止に努めることを伝えましょう。

③請求書への明記

再発行した請求書には「再発行分」であることを明確に記載します。例:「再発行日:〇〇」「再発行理由:金額訂正のため」

このように、誠意ある対応を迅速に行うことで取引先の信頼を損なわず、良好な取引関係を維持できます。また、トラブルを未然に防ぐためにはチェックリストの活用や確認作業の徹底が非常に効果的です。しかし、確認工程を増やすことで、その分だけ業務の負担が増加してしまうのも事実です。

請求業務は経営活動を維持するために欠かせませんが、直接的に利益を生み出す業務ではありません。そのため、効率化を図ることが重要です。請求書作成ツールや請求業務代行サービスの活用は人為的なミスを減らして、担当者の負担を軽減することに繋がります。さらに、余剰となったリソースをコア業務に集中させることが可能なため、次章の内容を参考にして、ぜひこれらの選択肢を検討してみてください。

請求書発行をツール・代行で効率化

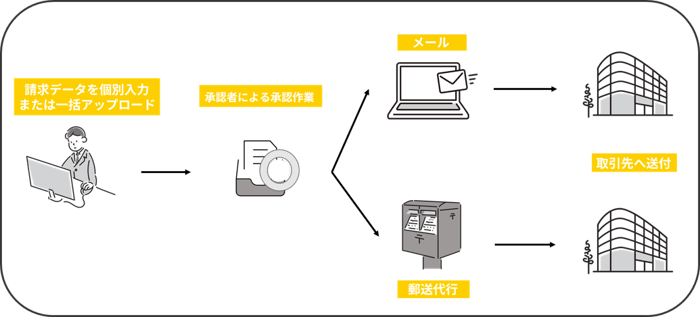

請求書発行は取引の透明性を保ち、信頼関係を築くために欠かせない業務です。しかしその一方で、適切な発行には手間や時間がかかる作業でもあります。取引先が多い場合や繁忙期には、作業負担の大幅な増加で、効率的な対応が求められる場面も少なくありません。こうした負担を軽減し、業務を効率化する方法として、請求書作成ツールや請求業務代行サービスの活用が注目されています。これらのサービスをうまく活用することで、正確かつスムーズな請求書発行を実現していくことがおすすめです。

請求書作成ツール

請求書作成ツールは、請求書の作成・管理を効率化するためのクラウド型サービスやソフトウェアです。このツールを利用すると、web上で簡単に請求書が作成可能であり、以下のようなメリットがあります。

①テンプレートの活用

統一されたフォーマットに沿うだけで、綺麗で見やすい請求書を簡単に作成できます。

②自動計算機能

金額や消費税額は自動計算のため、記載内容の不備や誤りを防ぐことに繋がります。

③データ管理の簡略化

取引先ごとの請求データを一元管理できるため、履歴の追跡がスムーズになります。

④オンライン上での送付、受け取りの完結

サービスによっては、そのまま相手先メールアドレスに電子請求書を送付することが可能です。

最大のメリットはコストの低さであり、月額数千円程度の固定費で、手書きやExcel管理では難しかった請求履歴の管理やテンプレート化を容易に実現できます。また、自社で発行のタイミングを柔軟にコントロールできるため、取引先からの急な修正依頼にも即座に対応できる点は、スピード感を重視する企業にとって大きな魅力といえるでしょう。ただし、ツールの操作に慣れるまでの学習コストや、自社の運用フローを構築するための準備期間が必要なため、請求業務を早急に改善したい場合は不向きとなります。

請求業務代行サービス

請求業務代行サービスは請求書の作成から送付、入金確認までの一連の業務を専門の業者が代行するサービスです。このサービスの主な特徴は、取引時の企業与信から督促業務まで代行が可能な点であり、以下のようなメリットがあります。

①作業負担の軽減

煩雑な業務をプロに任せることで、請求業務全般を大幅に削減できます。

②専門的な対応

企業与信や督促業務など専門性が高く自社運用が難しい業務も、プロに任せることができます。

③未回収リスクのサポート

万が一貸し倒れが発生した場合は、必要に応じて債権100%保証のサポートが受けられます。※サポート範囲は各サービスによって異なります。

請求業務代行サービスは専門業者が請求書作成から送付、管理までを一括して対応するため、自社での複雑なシステム操作がほとんど不要です。 そのため、繁忙期や業務が集中している状況でも、スムーズにサービス導入を進めることが大きな利点となります。 また、実務を丸ごと任せられる安心感に加え、多くのサービスには「100%入金保証」が付帯しており、未回収リスクを遮断できる点も経営上の強みとなります。しかし、その対価として決済金額の数パーセントが手数料として発生するため、自社の利益率とのバランスを十分に考慮した上で導入を判断すべきでしょう。

結果としては、取引先との関係が安定しており、低コストで事務効率を上げたいのであれば「請求書作成ツール」が最適です。一方で、取引件数が急増しており、事務工数の削減と未回収リスクの排除を最優先したいのであれば「請求業務代行サービス」への切り替えが賢明な判断となります。自社の成長フェーズや、現場が抱えている課題が「作業の手間」なのか「回収のリスク」なのかを見極めることが、最適な選択への第一歩となるでしょう。

請求業務の軽減に向けて

請求書作成や発行のタイミングに悩む方は、まず基本的なポイントをしっかりと押さえ、適切な発行ができるよう手順を見直すことが大切です。しかし、手順を増やすことで業務負担が増加して、結果的に多くの時間を費やすことになる場合もあります。もし業務が煩雑で負担が大きいと感じる場合は、請求書作成ツールや請求業務代行を検討してみてはいかがでしょうか?ヤマトクレジットファイナンスでは、前章で挙げた請求書作成ツール「クロネコ請求消込DX」と、請求業務代行サービス「クロネコ掛け払い」の両方を提供しています。 コア業務に集中するために請求業務の負担を軽減を考えているのであれば、ぜひこの機会に導入をご検討ください。