今回のインボイス制度から消費税控除の仕組みや請求書発行に関する規則が大きく変わることから、メディアなどでも取り上げられていますが、システム担当者や経理担当者でないとなかなか内容に触れることはないかと思います。

今回シリーズ「いまさら聞けない「インボイス制度」って何?」の2回目として「インボイスで何が変わるの?」をお送りします。

主にはインボイスから発生する売手の義務や買い手としてみたインボイスの留意事項などをかいつまんでご紹介します。参考にしてみてください。

シリーズ 2 インボイスで何が変わるの?

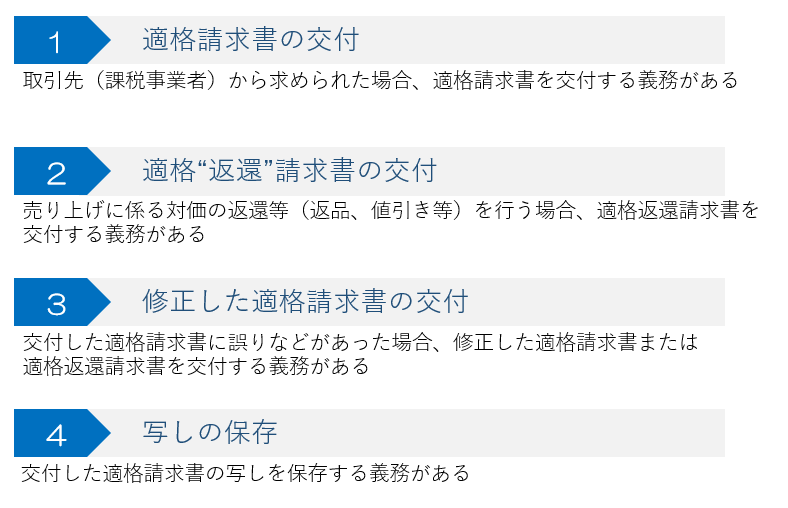

1.適格請求書発行事業者(売り手)の義務

2023年10月1日以降、インボイス制度における適格請求書発行事業者には以下の義務が発生します。

■請求書発行事業者の義務

適格請求書の交付は軽減税率対象商品の有無にかかわらず、取引先(課税事業者)から求められた場合には、交付しなければなりません。

なお、適格請求書発行事業者が、偽りの記載をした適格請求書を交付することは、法律によって禁止されており、違反した場合の罰則も設けられています。

2. 買い手側

請求書発行者=売り手側の視点で見てきましたが、買い手側からの視点でも今回のインボイスは大きく変わります。

最も大きな変更点は、仕入れ税額控除の要件として一定の事項を記載した帳簿および適格請求書などの請求書等の保存が要件となることです。

適格請求書は登録番号を持つ適格請求書発行事業者しか発行ができませんので、免税事業者や消費者など、適格請求書発行事業者以外の者からの仕入れでは原則として仕入れ税額控除の適用を受けることができなくなってしまいます。

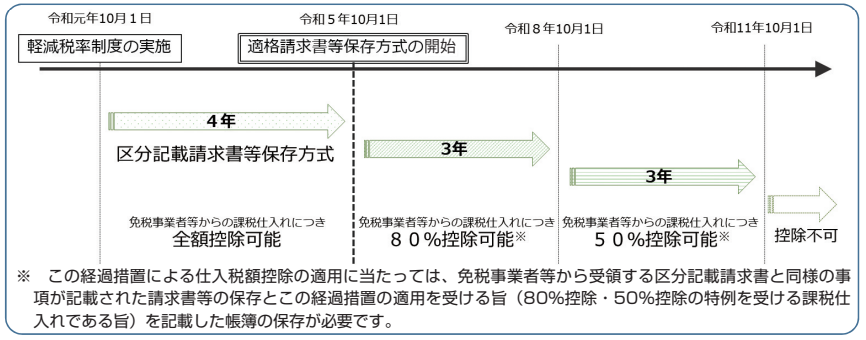

ただし、一定の期間、一定の要件を満たせば仕入れ税額控除の一定割合を仕入れ税額控除として控除できる経過措置が設けられています。

出典:国税庁 「適格請求書等保存方式の概要 - インボイス制度の理解のために -」

免税事業者や消費者からの課税仕入れについて、2023年10月1日から2026年9月30日までの期間は80%控除、2026年10月1日から2029年9月30日までの期間は50%削除が可能となります。

上記の期間中の仕入れ税額控除は免税事業者や消費者から受領する区分記載請求書と同様の事項が記載された請求書等の保存とこの経過措置の適用を受ける旨を記載した帳簿の保存が必要となります。

3. 取引見直しなどの注意点

上記のとおり免税事業者からの課税仕入れでは、仕入れ税額控除の金額が少なることに加えて、6年間が経過した後は控除が一切できなくなってしまいます。当然免税事業者との取引を見直す動きも出てくると思われます。

ただし免税事業者に対して一方的に交渉を進めると、優越的地位の濫用として、独占禁止法上問題となるおそれがあります。もちろん仕入先である免税事業者との取引について、インボイス制度の実施を契機として取引条件を見直すことそれ自体が、直ちに独占禁止法上他の問題となるものではありませんが、見直しに当たっては、「優越的地位の濫用」に該当する行為を行わないよう注意が必要です。

では、どのような行為が問題となるでしょうか。

①取引対価の引き下げ

買い手、売り手の双方が納得の上で取引価格を設定すれば、結果的に取引価格が引き下げられたとしても、独占禁止法上問題となるものではありません。しかし、交渉が形式的なものにすぎず、買い手の都合のみで著しく低い価格を設定されるなどした場合には、優越的地位の濫用として、独占禁止法上問題となります。

他にも下請法に関連して、事業者(買い手)が免税事業者である仕入先に対して、仕入先の責めに帰すべき理由がないのに、発注時に定めた下請代金の額を減じた場合には、下請法第4条第1項第3号で禁止されている下請代金の減額として問題となります。この場合において、仕入先が免税事業者であることは、仕入先の責めに帰すべき理由には当たりません。

その他下請法上の買いたたきや建設業法に抵触する場合もありますので、勝手に減額するなどの行為や著しく低い金額とすることは問題となりますので、注意が必要です。

②商品・役務の成果物の受領拒否、返品

正当な理由が無いのに商品の受領拒否や返品などすることは、優越的地位の濫用として問題となります。

③協賛金等の負担の要請等

取引価格の据置きを受け入れる代わりに、取引の相手方に別途金銭の負担を要請することや自己のために金銭、役務その他の経済上の利益を提供させることは、優越的地位の濫用として問題となることがあります。

④購入・利用強制

取引価格の据置きを受け入れる代わりに、当該取引に係る商品・役務以外の商品・役務の購入を要請することは、優越的地位の濫用として問題となることがあります。

⑤取引の停止

事業者がどの事業者と取引するかは基本的に自由ですが、一方的に、免税事業者が負担していた消費税額も払えないような価格など著しく低い取引価格を設定し、これに応じない相手方との取引を停止した場合には、独占禁止法上問題となるおそれがあります。

⑥登録事業者となるよう勧める行為等

課税事業者が、インボイスに対応するために、取引先の免税事業者に対し、課税事業者になるよう要請することがあります。このような要請を行うこと自体は、独占禁止法上問題となるものではありません。

しかし、課税事業者になるよう要請することにとどまらず、課税事業者にならなければ、取引価格を引き下げるとか、それにも応じなければ取引を打ち切ることにするなどと一方的に通告することは、独占禁止法上又は下請法上、問題となるおそれがあります。

したがって、取引先の免税事業者との間で、取引価格等について再交渉する場合には、免税事業者と十分に協議を行うことは必要となります。仕入側の事業者の都合のみで低い価格を設定する等すれば独占禁止法等に抵触する可能性もありますので、十分注意する必要があります。

更にインボイス制度について詳しいことを知りたい方は国税庁ホームページやパンフレットなどをご確認ください。

【国税庁 インボイス制度特設サイト】https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

【国税庁 インボイス制度の概要(各リーフレット・パンフレット等)】

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

【制度の詳細用パンフレット】

適格請求書等保存方式の概要 -インボイス制度の理解のために-

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

クロネコ掛け払いはもちろん適格請求書に対応した請求書の発行が可能です。また適格返還請求書などにも対応しています。

上記の課題を解決するヤマトグループの保証付き請求書発行代行サービス「クロネコ掛け払い」